【技术解码】从边缘到核心:源杰科技如何卡位AI算力光芯片赛道

2026年4月17日,A股市场见证历史时刻。源杰科技以1445元收盘价超越贵州茅台,登顶股王。这家年营收不足6亿元的光芯片企业,何以引发资本如此疯狂?答案藏在技术演进的底层逻辑里。

技术迭代催生结构性机遇

AI计算集群规模呈指数级扩张,数据传输瓶颈日益凸显。铜线互连在带宽、延迟、功耗等维度逼近物理极限,传统方案已无法支撑万卡级别的算力调度需求。光互连凭借超高速率、超低时延特性,成为下一代AI基础设施的必然选择。

光互连的核心器件是激光器芯片,其中CW激光器专用于硅光光模块,是数据中心内部高速互联的关键元件。该产品长期被国际厂商垄断,国产替代窗口紧闭。源杰科技正是瞄准这一空白点,集中资源实现技术突破。

IDM模式构建竞争壁垒

源杰采用IDM全流程生产体系,从MOCVD外延生长、光栅制作、波导工艺到自动化测试、可靠性验证,全部自主完成。这种垂直整合模式带来三重优势:降低供应链外部依赖、提升新品迭代效率、压缩交付周期波动。

具体到产品层面,100GEML高速芯片量产良率已达行业头部水准,50mW至100mW大功率硅光光源实现批量出货,CW激光器进入大批量交付阶段。2.5G至200G+全速率产品线覆盖电信、数据中心、车载激光雷达三大场景,形成完整矩阵。

客户结构验证技术实力

2025年数据中心业务收入同比暴增719%至3.93亿元,核心驱动力正是CW激光器批量出货。源杰科技深度绑定中际旭创——后者是英伟达、谷歌等AI巨头光模块的核心供应商,也是源杰的股东方。这种“核心客户+战略股东”的双重关系,本质上是技术能力通过了全球顶级供应链认证。

市场份额佐证行业地位

据第三方统计,源杰已是全球第六大激光器芯片厂商,市占率3.1%。在硅光高速互连细分领域,份额高达23.6%,稳居全球第二。这些数字背后,是国产光芯片从跟随走向引领的产业跨越。

风险维度不可忽视

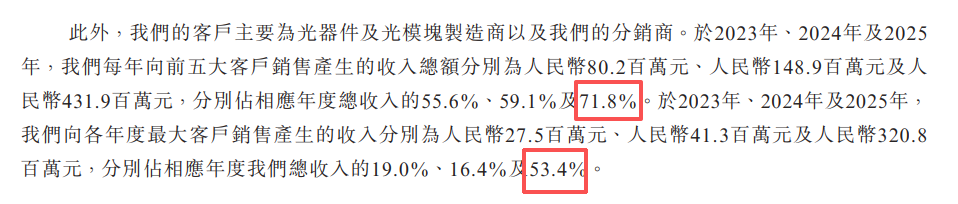

然而硬币另一面同样清晰:前五大客户贡献71.8%收入,单一客户占比超50%。客户集中度风险意味着,任何贸易摩擦或需求波动都可能直接冲击业绩稳定性。AI赛道的高景气度并非永恒护城河,技术迭代与客户关系的持续验证才是长期关键。